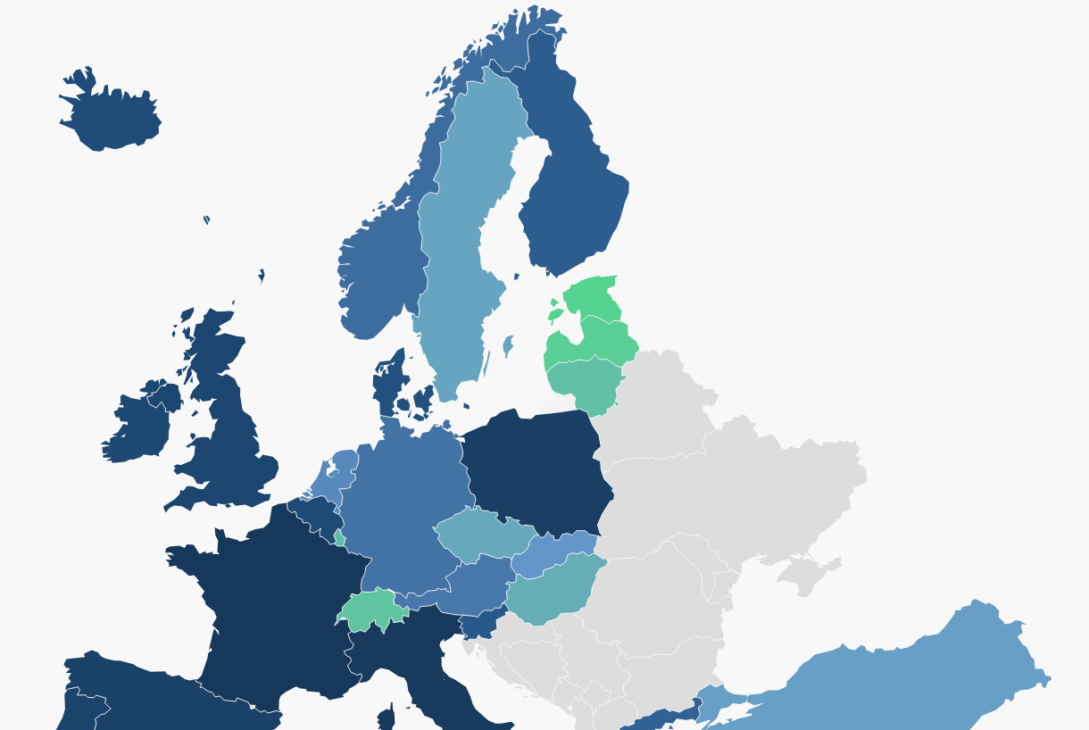

Аналітичний центр Experts Club звертає увагу на публікацію International Tax Competitiveness Index 2025, у якій зіставляються податкові системи 38 країн ОЕСР за більш ніж 40 параметрами та п’ятьма блоками: корпоративні податки, податки на доходи фізосіб, податки на споживання, податки на майно та транскордонні податкові правила.

Лідером рейтингу 12-й рік поспіль стала Естонія, далі йдуть Латвія та Нова Зеландія. До топ-10 також увійшли Швейцарія, Литва, Люксембург, Австралія, Ізраїль, Угорщина та Чехія. На іншому полюсі опинилися Франція (38-ме місце) та Італія (37-ме), а також Колумбія, Польща та Іспанія.

Автори дослідження підкреслюють, що високі позиції, як правило, забезпечують більш нейтральні та передбачувані конструкції оподаткування — ширша база, менша роль точкових пільг, більш зрозумілі правила оподаткування прибутку та крос-бордер операцій. Зокрема, для Естонії ключовим фактором залишається корпоративна модель з оподаткуванням розподіленого прибутку, а для Латвії — близька логіка корпоративного оподаткування та територіальні елементи режиму.

Серед великих економік показовим виглядає місце США — 15-те, Німеччини — 20-те, Японії — 22-ге, Канади — 13-те, тоді як Велика Британія перебуває на 32-й позиції. Францію названо найменш конкурентоспроможною системою в ОЕСР — у звіті це пов’язують, зокрема, з високим сукупним рівнем податку на прибуток корпорацій (36,13% з урахуванням надбавок) і набором окремих майнових податків.

Окремо відзначені зміни до минулого року: Канада піднялася з 14-го на 13-те місце; Чехія погіршила позицію з 9-го на 10-те; Франція опустилася з 36-го на 38-ме на тлі запровадження тимчасової надбавки з податку на прибуток для компаній з високою виручкою; Німеччина поліпшила місце з 21-го на 20-те.

Аналітичні дослідження у сфері макроекономіки, політології, футурології з використанням передових науково-технічних досягнень та методів. Створення відеоконтенту, надалі – документального контенту. Проведення конференцій, консалтинг, розвиток дискусійних майданчиків.

Аналітичні дослідження у сфері макроекономіки, політології, футурології з використанням передових науково-технічних досягнень та методів. Створення відеоконтенту, надалі – документального контенту. Проведення конференцій, консалтинг, розвиток дискусійних майданчиків.